ISA(개인종합자산관리계좌). 여러가지의 자산을 관리할 수 있게 만든 개인 계좌이다. ISA가 있기 전에는 예금이면 예금계좌 따로, 주식이면 주식계좌 따로, 펀드 따로였었다. 기존의 것과 다르게 ISA에는 예금을 포함하여 주식, 리츠, 펀드, ELS, DLS 등 여러가지 자산을 하나의 계좌에 다 담을 수 있다. 무엇보다 ISA를 활용함에 있어 강력한 유인요인으로는 바로 절세혜택이 있다.

절세효과

계좌 내 순이익 200만원까지는 비과세, 200만원을 초과하는 이익에는 9.9%의 저율 분리과세를 한다.

서민형의 경우 순이익이 400만원, 400만원 초과시 9.9%의 저율 분리과세를 적용한다.

무슨 말이냐. ISA의 의무가입기간은 3년이다. ISA계좌를 가지고 3년이 지나면 만기가 되겠다. 만기가 되었을 때 우리가 가지고 있던 자산 전부의 손익을 더한다. 수익이면 더하고, 손해면 빼고. 그렇게 계산해서 순이익이 200만원이다? 그러면 비과세. 200만원이 넘는 250만원이다? 그러면 200만원까지는 비과세. 그 후 50만원에 대해서 9.9%의 세금을 떼간다. 주식이나 ETF는 매매차익도 있을텐데 매매차익에 대해서는 우리나라에서 아직 세금을 부과하지 않는다. 주식거래세만 있을 뿐이다. 예금이나 적금을 들어본 경험이 있겠지만 우리는 쥐꼬리만한 적금이자를 받지만 그마저도 이자소득세라는 명목으로 세금을 떼간다. 그 이자소득세가 15.4%이다.

배당주 투자에 ISA활용하기

앞서 말했듯이 우리는 이자소득세, 배당소득세로 15.4%를 세금으로 낸다. 그러나 ISA에는 200만원까지는 비과세이다. 그 후의 수익에도 9.9%라는 15.4%의 소득세보다 낮은 세율로 세금을 납부한다. 이자소득으로 200만원을 벌었으면 ISA에서는 200만원을 그대로 손에 쥘 수 있지만 일반 계좌였으면 169.2만원을 받고 30만원을 세금으로 내야했다. ISA에서만 투자활동을 해서 30만원을 꽁으로 번 셈이다. 개이득이다.

구미가 당기지 않는가? 더 자세히 알아보자

현황

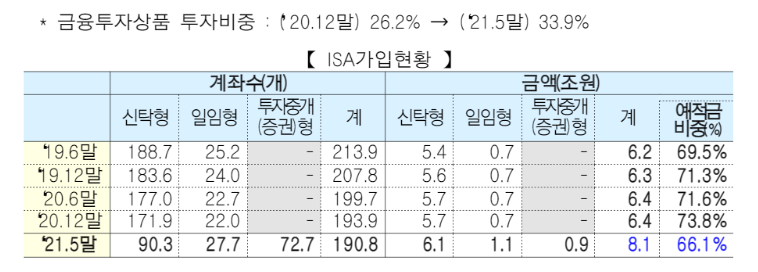

저금리과 고령화 시대에 국민재산의 안정적인 증식을 지원하기 위해 만든 자산관리 수단으로 2016년에 출시되어 7년간의 시간동안 많은 투자자가 이용하고 있다. 2021년 말 기준으로 191만개의 계좌수, 잔액 8.1조원으로 가입규모가 점점 증가하고 있다.

가입자격

*금융소득종합과세대상자 - 이자소득, 배당소득 등으로 1년에 2천만원 이상을 받는 사람들..

따라서 근로소득이 5천만원 이하인 사람들은 ISA를 서민형으로 가입할 수 있다. 그러면 비과세 한도가 400만원이 된다. 과세기간이 짧은 신입사원이나 소득이 충분히 많지 않는 사회초년생들에게 제격이다.

중개형 ISA

ISA의 한 형태로 21년 말에 나온 신상 형태이다. 빠르게 늘고 있으며 국내 주식을 매수 할수 있다는 것이 아주 큰 장점이다. 중개형 ISA를 통해 국내 고배당주에 투자하면서 배당지급일에 비과세로 배당금을 받을 수 있다.

나 또한 국내배당주와 국내 상장된 미국 추종 ETF를 포트폴리오를 구성해 중개형ISA로 세금을 떼이지 않고 배당주 투자를 한다. 매년 535,804원을 받을 수 있지만 일반 계좌였다면 매년 8.2만원을 세금으로 내야했다.

'배당' 카테고리의 다른 글

| HD현대 배당 분석 (0) | 2023.04.09 |

|---|---|

| 리드코프 실적 배당 사업보고서 기업 분석 (0) | 2023.04.06 |

| POSCO홀딩스 실적 현대제철과 비교 분기배당 (0) | 2023.03.31 |

| KB금융 신한지주 실적 배당금 비교 (2) | 2023.03.25 |

| SOL 미국배당다우존스 - 세액공제받고 매월 따박따박 배당금 받기 (1) | 2023.03.22 |