POSCO홀딩스 배당

전통적인 국내 분기배당주 포스코. 3월, 6월, 9월, 12월 배당락일로 4월, 6월, 9월, 11월에 배당금이 계좌로 꽂힌다. 22년도 배당금은 12,000원으로 3월 31일 기준으로 3.53%를 기록한다.

POSCO홀딩스 주가

21년 5월 최고가 413,500원을 찍은 후 지속적으로 하락하여 2022년 하반기 211,000원을 찍고 스멀스멀 신고가를 향해 올라가고 있는 중이다.

포스코의 사업

열연과 냉연이 각각 27.3%, 31.3%, 기타 철강제품으로 29.8%로 주요제품별로 매출비율이 고르게 나타난다. 포항제철소와 광양제철소 2곳의 사업장이 있으며 포항제철소는 제선, 제강 등 철강 제조 공정을 종합적으로 갖추어 열연, 냉연, 후판, 스테인리스강 등을 생산한다. 그리고 광양제철소는 열연, 냉연, 그리고 도금을 주로 생산한다.

현대제철과 비교

| 포스코 | 현대제철 | |

| 자산총계 | 98조 4067억 | 36.8조 |

| 당기순이익 | 3조 5604억 | 1조 381억 |

| 영업이익 | 4조 8500억 | 1조 6164억 |

| 매출액 | 84조 7502억 | 27조 3406억 |

비교에 앞서 포스코는 포스코홀딩스 지주 회사로 종속되어 있는 연결회사 180개사가 있어 사업부문이 철강, 인프라, 2차전지 등으로 철강관련 사업만 있는 현대제철과 1대1로 비교하기에는 무리가 있다. 하지만 우리가 투자하려는 기업은 POSCO홀딩스로서 이 기업이 영업활동을 잘하고 있는지, 회사 재무상태가 어떤지 파악하기 위함임으로 비교대상이 다소 맞지 않더라도 비교하고 분석해보겠다.

성장성 - 매출증가율

POSCO홀딩스 22년 11%, 21년 32% 20년 -10%, 현대제철 22년 19%, 21년 26%, 20년 -12%를 기록했다.

매출증가율은 기업의 외적인 부분에서의 성장세를 판단하는 지표로 매출이 경쟁 기업들보다 지속적으로 증가한다는 것은 앞으로 시장에서 점유율을 더 높인다는 의미로 기업의 경쟁력 변화를 알아보는 지표로 사용된다. POSCO홀딩스의 철강산업은 매출의 약 50%가량을 차지하는데 22년 철강제품 가격이 2020년에 비해 2배에 가까운 상승을 보여 매출이 상승하는데 큰 기여를 한 것으로 보인다.

성장성 - 영업이익 증가율

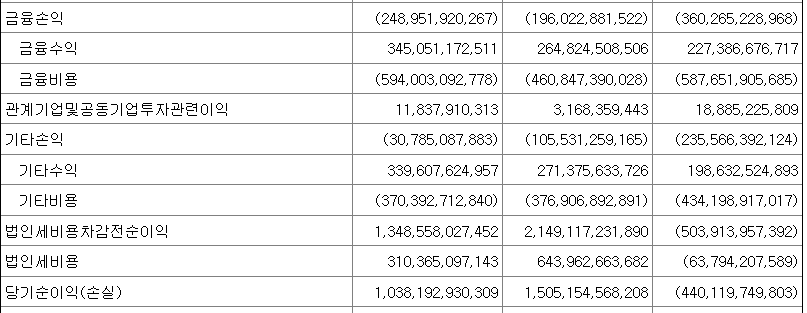

POSCO홀딩스의 영업이익 증가율은 22년 -47%, 21년 280%, 20년 -37%를 기록했다. 현대제철은 22년 -33%, 21년 3200%, 20년 -77%를 기록했다. 매출액도 오르락 내리락했지만 영업이익은 이것보다 더욱 변동성이 심하다. 특히 21년의 현대제철은 21년엔 2조 4475억의 영업이익을 달성했지만 20년엔 730억의 영업이익을 냈다. 무려 32배의 차이다. 20년의 철강업계는 정말 지옥이었음을 알 수 있다.

성장성 - 당기순이익 증가율

POSCO홀딩스의 당기순이익증가율은 22년 -50%, 21년 300%, 20년 -9.8%. 현대제철은 22년 -31%, 21년 4400%, 20년 -1818%의 증가율을 보였다. POSCO 홀딩스는 22년 금융비용으로 작년대비 2배에 가까운 비용을 내어 당기순이익이 급감한 것으로 보인다. 현대제철은 21년 당기순이익 증가율을 4400%를 보였는데 20년 영업이익이 워낙 적었던데다 영업이익의 5배에 달하는 금융비용과 금융손익 외의 영업외 비용으로 이런 수치를 기록할 수 있었던 것 같다.

수익성 - 영업이익률

영업이익율은 영업이익/매출액으로 기업의 수익성을 평가하는 가장 중요한 지표이다. POSCO홀딩스의 영업이익률은 22년 5.7%, 21년 12%, 20년 4.1%, 19년 6%를 기록했다. 현대제철은 22년 5.9%, 21년 10%, 20년 0.4%, 19년 1.6%를 기록했다. 19, 20년도의 양사의 영업이익률을 제외하면 21년과 22년은 서로 영업이익률은 비슷하다.

수익성 총자산이익률(Return on Assets)

전체자산을 얼마나 효율적으로 이용했는지 보여주는 지표이다. 철강업을 하는 POSCO홀딩스와 현대제철은 초기 투자비용이 커서 다른 사업군에 비해 ROA가 낮다. POSCO 홀딩스의 ROA는 22년 3.75%, 21년 8.4%, 20년 2.2%, 19년 2.5%를 기록했다. 현대제철의 경우 22년 2.81%, 21년 4.19%, 20년 - 1.3%, 19년 0.08%를 기록했다.

안정성 - 유동비율

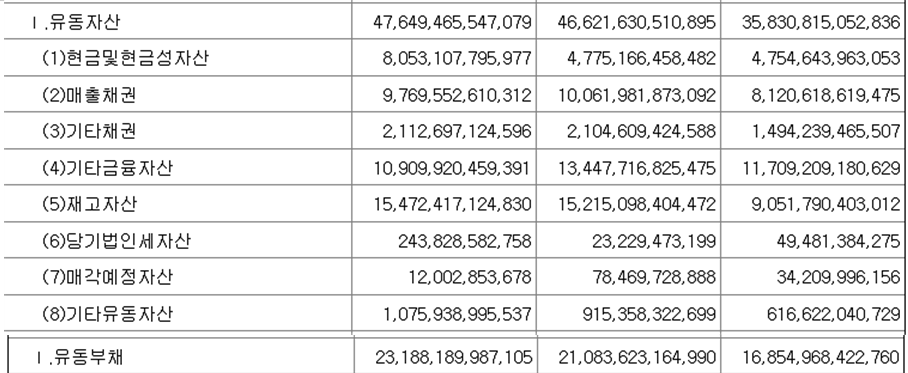

POSCO 홀딩스의 유동비율은 22년 205%, 21년 221%, 20년 212%로 유동비율이 150% 이상이면 안정적인 회사이다.유동부채를 상환하기위해 얼마만큼의 유동자산을 보유하고 있는가를 나타낸다.

안정성 - 당좌비율

당좌비율은 (유동자산- 재고자산)/유동부채로 당좌란 은행의 보통예금처럼 현금으로 쥐고 있는 돈은 아니지만 필요시 즉시 현금으로 바꿀 수 있는 자산을 말한다. 유동자산에는 아직 팔리지 않은 만들어 놓은 제품까지 자산으로 카운트에서 유동자산으로 분류하기 때문에 유동자산에서 재고자산을 빼면 현금화하기 쉬운 자산과 유동부채간의 비율을 구할 수 있다.

POSCO홀딩스의 당좌비율은 22년 139%, 21년 149%, 20년 159%이다.

현대제철의 당좌비율은 22년 79%, 21년 81%, 20년 88%로 당좌비율이 100% 미만으로 단기 안정성이 POSCO 홀딩스에 비하면 떨어진다고 볼 수 있다.

안정성 - 부채비율

POSCO홀딩스의 부채비율은 22년 68%를 기록했다. 부채의 성격상 유동부채 57%, 비유동부채 43%를 이룬다. 그리고 기타유동부채 1조 7603억 중 선수금이 5358억이다. 선수금은 차후에 매출로 전환될 수 있는 부채항목으로 실질적인 부채비율은 68%보다 조금 더 낮다고 볼 수 있다.

현대제철의 부채비율은 22년기준 92%이다. 기타유동부채 중 선수금 항목이 2274억이다. 선수금을 제외해도 91%의 수치를 나타내며 차입금 의존도는 31%를 기록한다. (단기차입금+유동성사채+유동성장기차입금+사채+장기차입금)/자산총계로 계산하였다.

https://ironspunofrebel.tistory.com/24

(10) ISA 배당주투자 활용하기

ISA(개인종합자산관리계좌). 여러가지의 자산을 관리할 수 있게 만든 개인 계좌이다. ISA가 있기 전에는 예금이면 예금계좌 따로, 주식이면 주식계좌 따로, 펀드 따로였었다. 기존의 것과 다르게 I

ironspunofrebel.tistory.com

'배당' 카테고리의 다른 글

| 리드코프 실적 배당 사업보고서 기업 분석 (0) | 2023.04.06 |

|---|---|

| ISA 배당주투자 활용하기 (0) | 2023.04.02 |

| KB금융 신한지주 실적 배당금 비교 (2) | 2023.03.25 |

| SOL 미국배당다우존스 - 세액공제받고 매월 따박따박 배당금 받기 (1) | 2023.03.22 |

| SK텔레콤 - 1천만원으로 핸드폰 요금 투자 (1) | 2023.03.13 |