연말정산을 한 번이라도 해봤던 사람이라면 세액공제와 소득공제가 얼마나 중요한 것인지 알고 있을 것이다. 공제를 챙기냐 안 챙기냐에 따라 세금을 더 내야 하거나 돌려받을 수 있다. 연초에 십몇만원 더 내라 하면 생돈 나가는 것 같아 무척이나 아깝게 여기지 않느냐.

국가에서는 국민연금만으로는 노후를 완벽하게 보장할 수 없다고 판단한 시점에서 이미 개인연금과 퇴직연금(IRP)을 통해 개인의 노후를 스스로 보장하게끔 한다. 나라의 곳간을 헐어 세제혜택을 뿌려 국민들을 유도하고 있는 것이다. 국가에서 지원하고 있는 것들은 어쩌든 둥 뭐든 간에 타먹어야 한다. 나는 대학 다닐 때 소득분위가 높아서 국가장학금도 못 받았다. 나보다 공부 안 하고 돌아다니는 동기가 국가장학금 받고 반값만 낼 때 나는 학교에서의 성적장학금을 받아야 했다. 직장에 들어갔을 때는 중소기업이 아니라 청년내일 저축도 못했으며 이번에는 1인가구라 청년도약계좌도 지원자격에 해당하지 못했다. 국가지원사업에서 번번이 배제되는 나지만 연말정산 세액공제에서는 나도 혜택을 받을 수 있다.

우리는 살면서 절약을 한다. 마트에 가면 100g당 얼마인지 확인한다. 그 영역을 세금에 까지 확대시키자. 소득공제를 챙기고 세액공제를 챙겨야 한다. 우리가 챙겨야 할 공제 중에서 가장 제약이 없고 효과가 확실한 부분이 개인연금의 세액공제일 것이다. 현재 연말정산에서 개인연금에 대한 세액공제율을 소득에 따라 13.2~16.5%이다. 누군가는 '애개 고작 10 몇 프로?' 혹은 만 55세까지 그 돈이 묶여있어야 한다는 불편함 때문에 가입을 꺼려한다. 그래서 오늘은 세액공제율 16.5%가 어떤 효과를 가져올 수 있는지 확인해 보겠다.

목차

● 연말정산의 흐름

● 소득공제 vs 세액공제

● 세액공제율 16.5%, 수익률로 따져보기

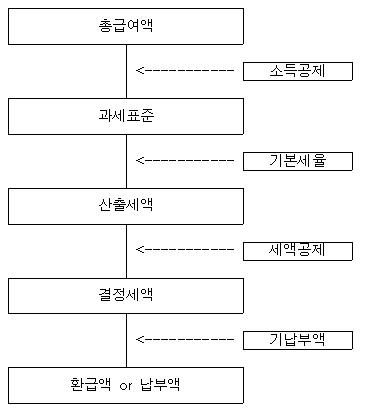

1. 연말정산의 흐름

연말정산은 1년간 받은 총 급여에서 세금을 매기기위한 여정을 시작한다. 급여에서 바로 세율을 매겨 나온 세금을 부과하지 않는다. 총급여에서 세금을 매기지 않는 여러 가지 급여 항목을 통해 세금을 계산한다. 급여에서 세금을 계산하려면 세금을 매기지 않는 급여 항목은 빼면 된다. 그것이 공제이다.

예를 들어 올해 총급여 5000만 원에서

● 근로소득공제 - 1200만 원

● 인적공제 - 150만 원

● 공무원연금 보험료 - 400만 원

● 건강보험료 -200만 원

● 주택청약저축(무주택) - 30만 원

● 신용카드 사용액 - 100만 원

--------------------소계---------------------------

= 대략 3000만 원(과세표준)

총급여에서 세금을 매기지 않는 여러 항목을 공제하는 것을 소득공제라 하고, 급여에서 소득공제를 하고 남은 부분을 과세표준이라고 한다. 과세표준이라 하면 이제 이 금액에서 세금을 매기겠다는 것이다.

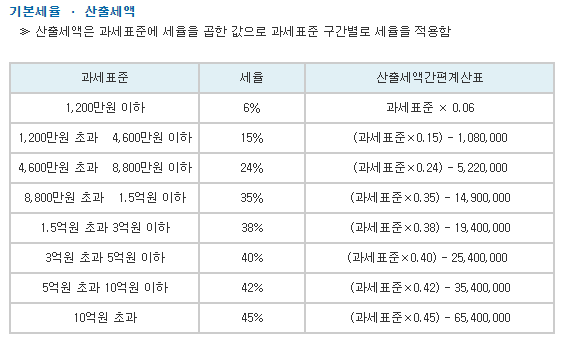

과세표준 3000만 원에서

1800만 원은 세율 15%를 곱해 = 270만 원

나머지 1200만 원은 세율 6%를 곱해 = 72만 원

--------------------------소계-------------------------------

총 산출세액 = 342만 원

총급여에서 비과세 항목을 빼면 세금을 매기기 위한 금액 즉 과세표준이 나오며 여기에 세율을 매기면 산출세액이 나온다. 우리는 맨 처음의 흐름도에서 보았듯이 산출세액에서 한번 더 공제를 하면 1년에 내야 할 세금이 비로소 산정된다. 그것이 바로 결정세액이다.

산출세액 342만 원에서

● 근로소득 - 60만 원

● 연금저축 - 40만 원

● 월세액 - 60만 원

--------------------소계----------------

결정세액 = 182만 원

결정세액이 나왔다. 하지만 우리는 12개월 동안 소득세를 원천징수하였다. 각종 공제를 받지 않고 일괄적으로 부여한 소득세이기 때문에 엄밀히 말하면 부정확한 세금이다. 따라서 연말정산을 통해 1년에 내야 할 세금 즉 결정세액이 나왔다. 1년 동안 미리 냈었던 기납부액과 결정세액을 비교하면 된다.

결정세액 - 기납부액 < 0 => 금액만큼 환급

결정세액 - 기납부액 > 0 => 금액만큼 추가납부

2. 소득공제 vs 세액공제

두 가지의 공제를 비교해 보기에 앞서 연말정산의 기본적인 흐름을 파악하였다. 총 2번의 공제가 이루어졌으며 처음에 이루어진 공제는 소득공제이며 두 번째에 이루어진 공제는 세액공제이다. 10여 년 전에는 세액공제보다 소득공제의 혜택이 많았으나 점차 세액공제의 혜택이 늘어났다. 둘 다 세금을 줄여주는 부분은 같으나 어떤 공제가 납세자에게 더 좋은 것일까?

| 총급여액(A) | 소득공제 | 과세표준(B) | 산출세액(C) | 세액공제 | 결정세액(D) |

| 5000만원 | 2000만원(-) | 3000만원 | 342만원 | 160만원(-) | 182만원 |

아까의 사례에서 금액차이가 가장 많이 차이나는 부분이 (B) ~ (C)로 넘어가는 세율부과 구간이다. (A)~(B) 구간, (C)~(D) 구간과의 차이는 바로 곱셈과 덧셈의 영역이다. BC구간은 곱셈, 나눗셈의 영역이며 그 나머지 AB, CD구간은 덧셈, 뺄셈의 영역이다. 소득공제와 세액공제의 비교는 뺄셈 이후 나눗셈이 유리한가 나눗셈 이후 뺄셈이 유리한가의 싸움이다. 나눗셈 이후 뺄셈이 하는 것이 대체로 유리하다. 그리고 공제항목에서도 차이를 보인다.

소득공제에서는 우리가 통제가 불가능한 각종 준조세, 인적공제, 그리고 소득공제에 대부분을 차지하는 근로소득공제로 이루어져 있지만 세액공제에서는 노후 준비를 위한 연금 납입액과 보장성보험료, 의료비, 기부금 등 납세자가 통제가능한 부분들이 꽤 있다. 따라서 절세를 하려는 납세자 입장에서는 산술적으로나 관리적인 측면이나 세액공제가 더 유리하다고 볼 수 있다.

3. 연금 세액공제율 16.5%, 수익률로 따져보기

| 총급여액 5500만원이하 | 공제율 16.5% |

| 총급여액 5500만원초과 | 공제율 13.2% |

세액공제율 16.5%라는 말은 연금계좌에 1년에 400만 원을 넣었다면 400*0.165=66만 원, 즉 산출세액에서 66만원을 깎아준다는 말이다. 내야할 세금에서 66만원 깎아준다는 말은 66만 원의 여유자금이 남는다는 말이다. 그 자금은 다시 연금계좌로 들어간다면 수익률로 계산한다면 반대로 16.5%의 수익률이 된다는 말이다. 다만 단점은 개인연금의 최소 개시일인 만 55세까지 약 20~30년에 가까운 세월 동안 묶이게 된다는 점이다. 유연성이 떨어진다는 말이다.

500만 원 이자율 4% 정기예금을 10년간 그냥 운용했을 때와 IRP 내에서 운용했을 때의 수익금 차이를 확인해 보겠다.

정기예금은 15.4%의 이자소득세를 계산하며 IRP에서는 납입금의 세액공제금액까지 계산을 기준으로 함.

●일반 정기예금

1년 차 500*(1+0.04*0.846) = 517만 원

2년 차 517*(1+0.04*0.846) = 535만 원

n연차 500*(1+이자율*(1-이자소득세))= 500*1.034^r

= 10년 후 불어난 돈 698만 원. 연평균 수익률 약 3.9%

●IRP 내 정기예금

1년 차 500*(1.04) + 500*0.165 = 520만 원 + 82만 원 = 602만 원

2년 차 602*1.04 + 82*0.165 = 626만 원 + 14만 원 = 640만 원

n연차 ((500 * 1.04 + 500 * 0.165) * 1.04^(n-1)) + 500 * 0.165^n

= 10년 후 불어난 돈 857만 원. 연평균 수익률 약 7.1%

일반 정기예금과 IRP 내 정기예금에 투자했을 때 세액공제의 복리효과까지 고려하여 비교를 해보았다. 거의 2배에 가까운 수익률의 차이를 보였다. 일반정기예금의 연평균 수익률 3.9%. IRP 내 정기예금의 연평균 수익률은 7.1%. 일반 정기예금에서는 15.4%의 이자소득세를 떼이면서 10년간 복리를 하였고, IRP는 첫해 500만 원의 납입금액에서 세액공제된 금액까지 재투자가 들어가 이렇게 큰 차이를 보였다. 단, IRP는 연금 수령기간과 수익률까지 고려해야 할뿐더러 연금소득세 5.5%까지 계산을 해야 하지만 너무 방대해 비교를 이쯤에서 멈추었다. 정확하지는 않지만 연금소득세 5.5%가 낀다고 해도 비교가 크게 달라질까 싶다.

연금 세액공제를 아직도 미루고 있다면 2배에 달하는 수익률을 리스크 없이 얻을 수 있다는 점을 꼭 주지하자!

'연금 수당' 카테고리의 다른 글

| 2024 공무원 봉급 수당 인상액 확인 (0) | 2023.08.31 |

|---|---|

| 정근수당 가산금 언제부터 나올까? (0) | 2023.08.19 |

| 공무원 상여금 명절휴가비 연가보상비 지급기준 지급액 (1) | 2023.07.02 |

| 공무원 복무관련 초과근무수당 지급기준 지급액 (0) | 2023.06.30 |

| 공무원 정근수당 지급대상 지급액 지급시기 확인 (0) | 2023.06.26 |